Калькулятор реструктуризации валютного кредита в Украине (2021) v2.0.

Скачайте форму в Excel и рассчитайте реструктуризацию валютного кредита самостоятельно за 15-30 минут

Готова свежая версия калькулятора. Как принято писать у айтишников – “профиксили баги, добавили фичи”. Итак, список изменений во второй версии:

- устранена ошибка преждевременной конвертации в гривну;

- добавлена возможность прерывания начисления процентов в определённую дату (если банк обратился в суд или продал право требования финансовой компании);

- расширен диапазон вычислений на 2005 год (с 01.01.2005 по 12.06.2021);

- добавлена возможность вручную добавлять курсы НБУ в справочнике (справочник обновлён по 12.06.2021);

- добавлено построение вашего кредита по условиям договора – для наглядности – с возможностью выбора способа погашения;

- добавлена возможность разделять платежи по телу и процентам;

- переписана информация (ИНСТРУКЦИЯ) ниже, с учётом изменённого алгоритма.

Обязательная реструктуризация валютного кредита в Украине – это изменение обязательства, в порядке, предусмотренном не кредитным договором и не решением кредитора, а законом. На языке юристов это называется новация обязательства. При этом, никакие первоначальные условия кредитного договора не имеют значения. Имеет значение только выданная сумма денег и возвращённая сумма. Что с этими цифрами следует делать, описывает закон. И мнение кредитора тут вообще не важно.

Но, если даже термин «реструктуризация» не каждому под силу правильно написать, то стоит ли ждать, что граждане смогут правильно оформить документы? И проверить правильность расчётов кредитора? При этом, нужно отметить, что законодатель прописал закон об обязательной реструктуризации валютных кредитов максимально заумно и запутано.

Как рассчитать реструктуризацию своими силами и правильно.

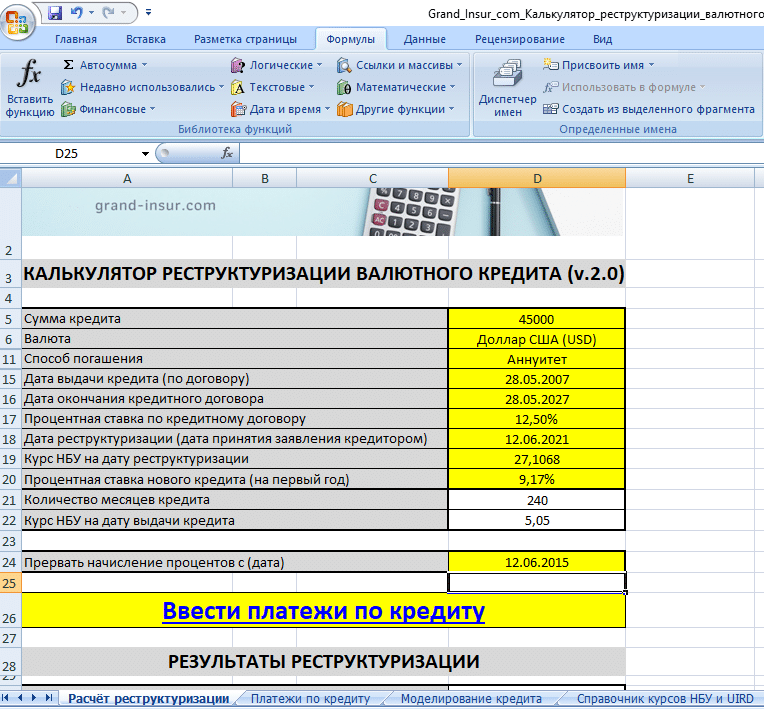

Для упрощения расчётов и проверки правильности реструктуризации, предложенной банком или финансовой компанией, я сделал простой калькулятор. Вы можете его скачать и, введя данные вашего договора, а также платежи, за 15-30 минут получить результат – размер нового обязательства и платежа по новому кредиту. При этом, большую часть времени займёт ввод платежей.

Дабы неопытный пользователь не повредил «трёхэтажные формулы», все они защищены от изменений, кроме ячеек, в которых можно писать. Они отмечены жёлтым цветом.

Сначала вводите условия договора и сегодняшний курс НБУ на валюту вашего договора. Для расчёта нового кредита, нужно будет ввести процентную ставку UIRD, увеличенную на 1%. Она меняется каждый день. Но несущественно. Поэтому ставку на сегодня я уже ввёл, а на другие даты – посмотрите в интернете.

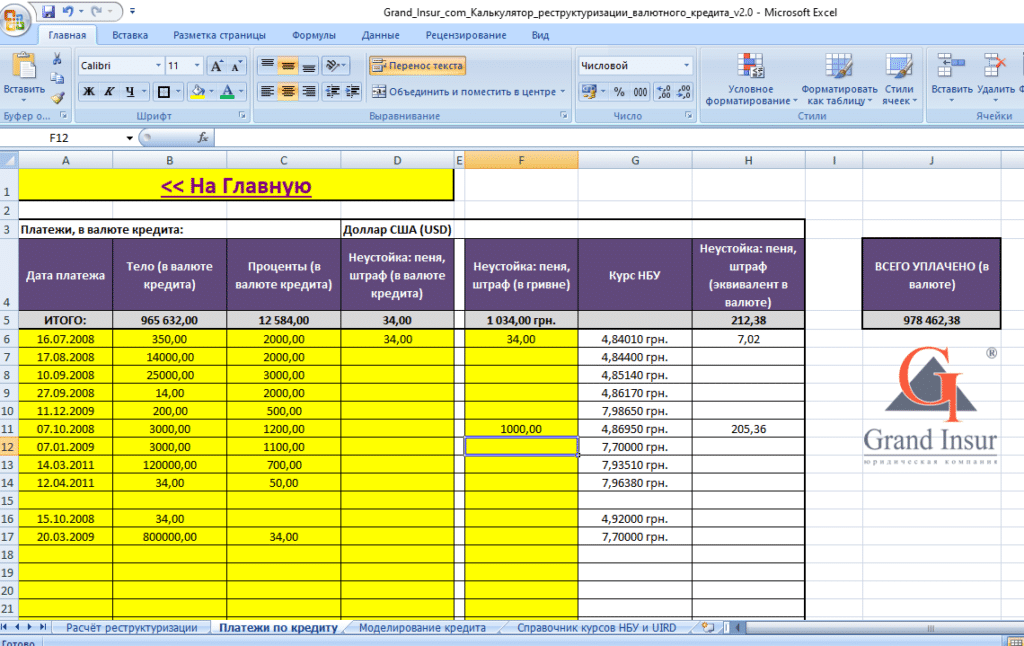

Если банк ранее подал в суд или уступил право требования по кредиту финансовой компании, то с этой даты прекращается начисление процентов. Поэтому, вы можете прервать начисление процентов в калькуляторе, указав соответствующую дату. Затем нажимаете «Ввести платежи по кредиту» и вводите их: дата-сумма. При этом, соблюдать хронологическую последовательность платежей не нужно – вводите, как попало. Программа сама разберётся, какой платёж в какой период учесть. И всё. Это будет выглядеть примерно так:

Для обывателя вышеприведённой информации достаточно. Можете скачивать и считать. А для перфекционистов, ниже опишу, что делает эта программа (форма в Excel).

Как калькулятор рассчитывает реструктуризацию валютного кредита.

Поскольку закон об обязательной реструктуризации валютных кредитов весьма запутан, то напротив каждой операции буду указывать в скобках, какая норма закона (“Заключительные и переходные положения” Закона Украины “О потребительском кредитовании”) обязывает это делать.

Операции с курсами валют

- Определяется курс реструктуризации – средний курс, между курсом НБУ на дату выдачи кредита и курсом НБУ на дату реструктуризации.

Операции с процентами по кредиту

- Программа сверяет размер процентов по кредитному договору и украинский индекс ставок по двенадцатимесячным депозитам физических лиц (UIRD) в соответствующей валюте за каждый год. Какой меньше – тот и применяет (абзац 1 пункта 9 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”).

- Если пользователь указал дату прерывания начисления процентов – начисление после указанной даты не происходит.

Моделирование кредита

- Программа моделирует кредит (строит новый график за весь срок договора), применяя тело кредита в валюте и новые процентные ставки. В результате, определяет размеры необходимых платежей по телу и процентам за прошлые периоды.

Операции с платежами

- Совершённые платежи в валюте применяются без пересчёта. Платежи в гривне (обычно, это неустойка) пересчитываются в валюту по курсу НБУ на дату платежа.

- Программа просматривает все ваши платежи и разносит уплаченные суммы, в соответствии с датами, в погашение.

- Платежи по телу применяются для погашения тела (безусловно).

- Платежи по процентам, в первую очередь применяются для погашения процентов, а при наличии остатка – по телу (абзац 2 пункта 9 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”).

- Неустойка в первую очередь применяется для погашения тела, а при наличии остатка – процентов (пункт 8 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”).

- Если тело и проценты полностью погашены, а платежи продолжаются – программа рассчитывает их как переплату или отрицательный долг по результатам реструктуризации (абзац 3 пункта 11 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”).

Операции с остатком тела кредита и задолженности по процентам

- Остаток тела кредита и задолженность по процентам пересчитывается в гривну по курсу реструктуризации (абзац 2 пункта 11 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”).

Операции со сроком нового кредита

- Программа рассчитывает, сколько месяцев осталось до завершения вашего кредитного договора. Сравнивает минимальный срок реструктуризации (120 месяцев) и ваш срок. Применяет тот, который больше.

Расчёт нового кредита

- Размер платежа по новому кредиту определяется по классической схеме погашения («пружина»), исходя из остатка долга по телу и процентной ставки (UIRD), которую пользователь указывает самостоятельно. Выводится платёж за первый месяц.

- Если тело кредита погашено полностью, новый кредит не создаётся. А если нет задолженности и по процентам, калькулятор указывает нули – по результатам реструктуризации обязательство прекращено (вы ничего не должны).

Вопросы, которые могут возникнуть:

– Почему при моделировании кредита применяется классическая схема погашения («пружина»)? При том, что в большинстве кредитов – аннуитет.

Формула аннуитета предполагает, что одна процентная ставка применяется ко всем платежам по кредиту – от первого до последнего. То есть, сделать аннуитет с изменяемой (динамической) ставкой невозможно, даже теоретически. А если кто-то сделает – значит, он изменил формулу на свой лад или для своей выгоды. Это не выдержит никакой критики, если дело будет рассматриваться в суде.

Поскольку закон не обязывает сохранять условия договора, но обязывает применять изменяемую процентную ставку, используется форма погашения, которая позволяет применять изменяемую ставку – классическая.

– Что делать, если из имеющихся квитанций невозможно понять, сколько оплачено тела, а сколько процентов?

Вносите их в колонку “Проценты”. Вы просто не можете заплатить ни копейки по телу, пока у вас существует долг по процентам. Кроме того, в результате реструктуризации размер процентной ставки намного ниже, чем был, и разница идёт в погашение тела. Так что вы ничего не теряете.

– Калькулятор считает реструктуризацию точно или ориентировочно?

Он считает абсолютно точно. Достаточно, чтоб применять результаты вычислений в суде. Он позволяет рассчитывать реструктуризацию кредитов, выданных с 01.01.2005 года по 12.06.2021 года. Если то, что вы вводите, выйдет за этот диапазон – расчёты будут неверны. То есть, нельзя рассчитать кредит, выданный, например, 23 марта 2002 года.

«Защиту от дурака» я не делал, поэтому если вы будете писать отрицательные числа, текст вместо цифр, и прочую белиберду, то в результате, тоже получите белиберду. Вводить данные нужно так, как это принято в Excel. Например, разделитель даты – точка или дробь (05.06.2009 или 05/06/2009), но не запятая и не дефис. В числах – разделитель целой и дробной части – запятая (146,72), но не точка. И конечно – никаких пробелов в цифрах, и слова «гривен», «долларов» тоже писать не надо.

Эти все тонкости – не изъяны калькулятора, а особенности работы Excel. Я о них пишу потому, что если вы неправильно введёте, например, платёж – Excel может его не учесть. Оно вам надо?!

Если вводные данные указаны неправильно, то вместо реструктуризации кредита вы получите рекрутизацию, реорганизацию или реконструкцию, как уже выше писалось.

– Почему для платежей по неустойке есть две колонки (валюта и гривна)? В какую писать?

Все платежи пишутся в той валюте, в которой вносились. Если платили в иностранной валюте – пишите в иностранной валюте, если в гривне – то в гривне. Просто обычно, неустойка рассчитывалась банками (и оплачивалась) в гривне, а тело и проценты – в валюте. Но если банк принял у вас неустойку в валюте – пишите её в валюте.

– Куда следует писать платежи по комиссиям (за выдачу кредита и ежемесячным, если были)?

Комиссии были предусмотрены условиями первоначального кредитного договора. А, как выше писалось, законодателю безразличны условия первоначальных договоров. Закон не предусматривает существование комиссий при реструктуризации и подарки для кредиторов тоже не предусматривает. Закон требует, чтоб все платежи пускались в погашение либо тела, либо процентов. Поэтому комиссия, следуя из логики закона – это досрочное погашение тела. Поэтому платежи по комиссиям пишите в колонку «Неустойка».

– Почему для построения нового кредита используется только задолженность по телу и не включается долг по процентам?

Это особенность Закона. Абзацы 1-3 пункта 6 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании” описывают обязательства, которые возникают после реструктуризации. По новому телу и новым процентам там стоит слово «оплачивать» (укр. – сплачувати), а в отношении задолженности по процентам – «оплатить» (укр. – сплатити). Это значит, что задолженность по процентам должна быть погашена после реструктуризации одним платежом. Но, подчёркиваю, она должна быть погашена не «до», а «после» реструктуризации.

– Почему новый кредит строится по классической схеме погашения, а не аннуитетом?

Прямая норма Закона – оплачивать сумму задолженности по телу равными частями (абзац 1 пункта 6 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”). Если тело платиться равными частями, значит проценты всегда будут разными (на уменьшение) – это и есть классическая схема погашения.

– Почему вместо графика нового кредита в расчёте выводится только один платёж?

Во-первых, потому, что закон предусматривает ежегодно изменяемую процентную ставку (UIRD+1). Следовательно, нельзя построить график дальше, чем на первый год (абзац 5 пункта 6 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”). Во-вторых, платежи уменьшаются, а в расчёте выводится первый (максимальный). Этого достаточно, чтоб принять решение о соизмеримости доходов должника и обязательств.

– Что делать, если кредитный договор менялся. Заключались дополнительные соглашения (удлинялся срок, проводилась капитализация процентов, менялась валюта кредита и т.п.)?

В этом случае нужно менять алгоритм расчёта калькулятора. Я могу это сделать под индивидуальные условия кредита. Но это платная услуга.

– Что делать, если мой расчёт не сходится с расчётом банка?

Значит, кто-то из вас ошибается или лукавит. Хотя возможно и то, и другое. Попробуйте открыть вкладку «Моделирование кредита» и свериться с кредитором, если он открыт к диалогу. А если нет – тогда в суд.

Но возможны и другие ситуации. Например, график погашения по договору может не совпасть с договором. Это связано с применением банком комиссий, собственных формул, неполными платёжными периодами (например, не месяц, а 17 дней).

В калькуляторе применяются общепринятые формулы. Так, расчёт аннуитета происходит с помощью встроенной функции Excel (=ПЛТ).

– Может ли кредитор обмануть с реструктуризацией? Как защититься от обмана?

Конечно. Разные банки и финансовые компании уже выработали определённые методики. Например, в Ощадбанке заёмщиков убеждают, что им будет дан отказ в реструктуризации, т.к. была задолженность на 01.01.2014 года. Чтоб отговорить от подачи заявления. Они ссылаются на то, что по их мнению оба пункта закона (про отсутствие задолженности и про единственное жильё) должны применяться одновременно. А это не так. Либо отсутствие задолженности. Либо единственное жильё (часть 1 и 2 пункта 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”).

В ПриватБанке предлагают написать заявление рукой, прямо в отделении. Когда у клиента нет с собой необходимых приложений к заявлению. А это прямое основание для отказа в реструктуризации (абзац 8 части 4 пункта 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”).

В принципе, слушать советы кредитора (банка, финкомпании), о том, как следует проводить реструктуризацию – это как советоваться с прокурором о том, как лучше защищаться от него в суде.

ОТП банк прямо на сайте у себя написал, что дата реструктуризации – это не дата получения заявления кредитором. А какая-то другая дата. Какая – они решат потом. То есть, текст диаметрально противоположный тому, что написано в законе (пункт 12 части 7 “Заключительных и переходных положений” Закона Украины “О потребительском кредитовании”).

На самом деле, само понятие «дата реструктуризации» (дата получения заявления кредитором) используется лишь с одной целью – определить курс НБУ, который будет использоваться для расчётов. И всё. Законодатель мог бы просто написать, например, «использовать курс – 27,8». Но он лёгких путей не ищет, создавая почву для злоупотреблений.

В финансовых компаниях тоже планируют отказывать. Будут ссылаться на применение двух пунктов закона одновременно или просто не отвечать на заявления должников. А ждать, когда будет снят мораторий, чтоб быстро забрать залоговое имущество. Ведь ответственность за отказ в реструктуризации законом не предусмотрена. Одновременно, финансовые компании предлагают погасить кредит по курсу «7,99». Это, в ряде случаев, совершенно не выгодно должнику.

Чтоб защититься от обмана кредитора, вы можете заключить договор с нашей компанией на юридическое сопровождение. Услуга платная. Описана здесь – Как реструктуризировать валютный кредит в Украине (2021). ИНСТРУКЦИЯ.

– Можно ли использовать результат вычислений, как доказательство в суде?

Можно, но это будет слабое доказательство. Без детализации расчётов – это лишь мнение стороны по делу. Если нам нужно подать в суд расчёты, то мы их оформляем, как отчёт специалиста. Он включает детализацию всех расчётов, описание формул и методик расчёта, первичные документы, которые использовались, копии моих дипломов об экономическом образовании и повышении квалификации в Нацбанке. Подробно это описано в статье «Расчёт задолженности по кредиту». Обычно суду достаточно этого, чтоб принять решение. Но если банк сильно упирается, то может быть назначена судебная экономическая экспертиза (за счёт банка).

– Что делать, если возникнут ещё вопросы?

Пишите их в комментариях. Только не в соцсетях (я их не читаю), а в конце этой страницы. Постараюсь на все ответить.

Удачных реструктуризаций!

- Украинцы в Ирландии 2023: пособия, льготы, жилье, работа

Украинцы в Ирландии 2023: пособия, льготы, жилье, работа. Описание условий пребывания, лайфхаки, инструкции, схемы. Полезные ссылки и контакты.

Украинцы в Ирландии 2023: пособия, льготы, жилье, работа. Описание условий пребывания, лайфхаки, инструкции, схемы. Полезные ссылки и контакты. - Контрнаступление ВСУ началось (обновляется)

Контрнаступление ВСУ в Украине началось. Хроника событий на поле боя, комментарии военных и политиков. Последние новости об освобождении Украины.

Контрнаступление ВСУ в Украине началось. Хроника событий на поле боя, комментарии военных и политиков. Последние новости об освобождении Украины. - Запорожская атомная электростанция может остаться без охлаждения

В водохранилище Каховской ГЭС уровень воды упал ниже “мертвой точки” (12,7 м). Водозабор невозможен. Есть угроза проблем с охлаждением ЗАЭС.

В водохранилище Каховской ГЭС уровень воды упал ниже “мертвой точки” (12,7 м). Водозабор невозможен. Есть угроза проблем с охлаждением ЗАЭС. - НАБУ задержало главу Верховного Суда Князева на взятке в 2,7 млн долларов

НАБУ и САП задержали Главу Верховного Суда Всеволода Князева при получения взятки в размере 2,7 миллионов долларов. Ещё у 18 судей – обыски.

НАБУ и САП задержали Главу Верховного Суда Всеволода Князева при получения взятки в размере 2,7 миллионов долларов. Ещё у 18 судей – обыски. - Субсидии, пособия и социальная помощь в Узбекистане (2023)

Пособия, субсидии, социальная помощь – обзор государственных выплат гражданам Узбекистана на 2023 год. Порядок оформления. Актуальные размеры БРВ.

Пособия, субсидии, социальная помощь – обзор государственных выплат гражданам Узбекистана на 2023 год. Порядок оформления. Актуальные размеры БРВ.

В разделе «План» вкладки «Моделирование кредита» калькулятор считает гривневый эквивалент уже выплаченного кредита по среднему курсу реструктуризации, т.е. примерно по 16%. Разве это правильно? До момента реструктуризации плановый расчет должен вестись по курсу на момент оплаты. Проверьте и исправьте.

Согласен. Изменю.

В новой версии эта проблема устранена.

Зачем вы вводиде людей в заблуждение? Данный

калькулятор считает совершенно не правильно. При внесении данных нет разделения по выплаченным отдельно тело кредита, и отдельно процентов. В итоге, калькулятор пишет, что по ТЕЛУ кредита я вместо 17029 долларов ( по среднему курсу закона 275 358,93 грн) я должен 33636 долларов ( по среднему курсу закона 543 894,12 грн). Даже если эти 543894,12 грн перевести по действующему курсу НБУ, то мой остаток по телу кредита калькулятор всё равно завысил до 19 930,16 долларов ( без ста долларов на 3 тысчи). В общем, удалите и не позорьтесь и людей не вводите в заблуждение.

Причина в том, что алгоритм калькулятора переводит тело в гривну до начала расчётов. Сейчас я изменю – он будет переводить в гривну после расчётов и всё будет правильно. В любом случае, пока что, доступной бесплатно альтернативы нет.

Улучшенная версия будет доступна через пару дней.

Когда будет улучшенная версия напишите пож. Заранее спасибо!

Конечно.

Готова новая версия. Скачивайте.

Спасибо! Вы лучшие и единственные кто выставил бесплатно калькулятор!

Спасибо на добром слове. )))

Здравствуйте!

А можно сделать формулу расчета начиная с 2005 года? Валютные кредиты уже выдавали полным ходом .)

Можно. Сделаю.

Добрый день,

правильно ли я понимаю, что

с момента подачи банком иска в суд проценты за кредит не начисляются и сумма посчитанной переплаты засчитывается оплату по телу кредита?

На дату реструктуризации мы начинаем расчет от остатка по телу без доначисления процентов за период с даты требования до текущей даты ?

В таком случае нужно предусмотреть в условии расчета дату суда или другого требования ?

Дело в том, что прекращение начисления процентов базируется не на законе, а на практике Верховного Суда. То есть, прямой нормы в законе нет, а ВС использует её в порядке толкования и системного анализа ряда норм. Это устоявшаяся практика по спорам, которые возникали из кредитных договоров.

Но в законе о реструктуризации это не описано. Я думаю, что суды будут разграничивать правоотношения, которые были до закона и после.

Поэтому, пока что, я не делаю возможности прерывания начисления процентов определённой датой (досудебным требованием или иском). Если в будущем практика покажет, что это востребовано – сделаю.

В новой версии я добавил возможность прерывания начисления процентов.

Есть вопрос по калькулятору.

Брался кредит в 2006 по 2026. 36000 доларов, под 10 % (+0,35 комиссия). Платился по 461 долару до июля 2014. Выплачено 42000 доларов.

Калькулятор после реструктуризации указывает тело 580 000 грн, проценты 220 000.

Получается что вся выплаченая сумма не учитывается?

Если успею, завтра выложу версию 2.0, в которой устранена ошибка преждевременного перевода в гривну. Скачайте и скопируйте Ваши платежи из старой версии…

Добрый день, калькулятор работает на сегодняшний день? После введения данных окна поменяли значение на #/

Я выгрузил новую версию. Скачайте и попробуйте рассчитать в ней.

Привет. Спасибо за проднланную работу. Не могли бы вы изменить начало периода с 2005 года. Заранее благодарен.

Изменил. Расчёт начинается с 01.01.2005 года.

Добрый вечер!

У меня такой вопрос. В поле “Сумма кредита” стоит вводить сумму по договору ( например 50000 долл), или остаток задолженности, установленный в тч по решению суда (35000 долл)?

И еще. Можно ли добавить возможность самостоятельно добавлять курс валют после 07.06.2021?

Добавил. Можете добавлять курсы вручную до конца 2021 года.

Сумма кредита, как и все параметры, переписываются из кредитного договора. То есть, указываете изначальную сумму.

а есть уже версия 2 калькулятора с поправками ?

Да. Уже выгружена. Забирайте.

Скажите, по реструктуризированым платежам тело оплачено на 02.2014, но платежи проводились еще около года, в калькуляторе строка процентов не уменьшается после этой даты и переплаты в теле кредита тоже не появляется. Тоесть в столбиках R и S платежи отображаются в строке N уже 0, в строке O и Q цифра не меняется

Отличный вопрос! Это потому, что платежи на тело идут в погашение только тела (безусловно). Так меня просили сделать пользователи. А платежи по процентам делятся – сначала гасят долг по процентам, если есть остаток – тогда по телу.

Конечно, я мог бы и для платежей по телу сделать такое же правило, но чем тогда платежи по телу будут отличаться от неустойки? Ничем.

Тут проблема не калькулятора, а людских историй – каждый по своему гасил кредит, как мог.

Поэтому, в Вашей ситуации, чтоб не переделывать программу, просто платежи по телу перенесите в столбец “Неустойка” (все). И всё разнесётся правильно – сначала погасится тело, а остаток пойдёт на проценты.

Кстати, на будущее, если доведётся делать ещё одну версию программы, я этот момент учту и платежи по телу тоже будут разноситься условно (если по телу – “0”, тогда на проценты). Это конечно глупо – дублировать столбцы “Тело” и “Неустойка”, но что делать, если иначе теряются платежи.

Переплата не отражается потому, что расчёт переплаты начинается при условии, что долг по телу и по процентам – “0”, поскольку у Вас по процентам не “0”, переплата не отражается.

Понятно, спасибо. Все сошлось.

Такой вопрос. Почему ваш калькулятор сделан таким образом что сначало погашается тело с 1 месяца выдачи кредита, затем если тело погашено гасятся проценты? Если в законе о реструктуризации сказано “при проведенні реструктуризації сума грошових зобов’язань позичальника зменшується на суму такого перевищення” Тоесть получается из каждого платежен идти платеж и на тело и на проценты, а уже разница % может поидее засчитыватся в тело кредита.

Там логика следующая. Когда вносите оплату по процентам, программа проверяет, есть ли долг по процентам; если есть – гасит его, если что-то остаётся – гасит остатком тело. Когда вносите оплату неустойки – всё наоборот – проверяет, есть ли долг по телу и гасит его, если есть остаток – относит на проценты.

Что касается столбца “Платежи по телу”, я его внёс по просьбе пользователей и суммы с него идут исключительно в погашение тела. Но потом оказалось, что так не правильно, поскольку, если вы много платили тела (досрочное погашение), то у вас будут переплаты по телу (не отображённые) при наличии долга по процентам.

Это в версии 2.0. В следующей версии, я сделаю, как было раньше, когда платежи по телу и процентам пишутся вместе и программа сама их разносит правильно.

Добрый день! Спасибо за проделанную работу. У меня два вопроса:

1) Почему в “моделировании кредита” в строке 12 в колонке U “Оплаченные проценты” берется не один первый платеж по процентам, а суммируются первые два?

2) Почему разница между значениями в колонке U “Оплаченные проценты” и колонке Т “Разнесенные проценты” прибавляется к значениям колонки S Оплаченное тело” и относится на тело кредита? Разве не должна разница в первую очередь идти на погашение процентов?

1. Программа исследует Ваши платежи, проведённые с момента запланированного платежа (даты начисления) до следующего платежа (даты следующего начисления). И только первый платёж она исследует с не с даты запланированного платежа, а с даты выдачи кредита, т.к. допускает, что Вы могли сделать первый платёж не ровно через месяц, а ранее.

2. Посмотрю и напишу чуть позже…

ПОЧЕМУ В КАЛЬКУЛЯТОРЕ, НЕ ВСЕ ЛИСТЫ ОТОБРАЖАЮТСЯ

? ЛИСТЫ МОДЕЛИРОАНИЕ И СПРАВОЧНИК НЕ ОТОБРАЖАЮТСЯ?

У меня все отображается

Возможно у Вас что-то с настройками самого Excel?

При переносе % ставки из первой вкладки в Моделирование – “теряется” дробная часть (мой пример – 12,4% превратилось в 12%) – и соотв. “модель” не соответствует графику.

А за проделанную Вами работу – огромное человеческой спасибо и 100500+ в карму :)

Спасибо за замечание. Истинные проценты не теряются – расчёты идут по ставке 12,4%, но отображение происходит до целых. Только отображение. Но для наглядности, я в следующей версии изменю отображение до сотых.

Если только отображение, то аннуитет банк мог считать по другому алгоритму?

Сумма платежа отличается от банковского графика – банк 4204, Модель – 4156,73

Я использовал встроенную функцию Excel для расчёта аннуитета (=ПЛТ). То есть, сам я формулы не расписывал, а значит ошибок в этой части быть не должно.

Возможно банк считал аннуитет формулой, которая включала особый способ округления, или добавил комиссии какие-то. Хотя лишние 50 (долларов, евро, франков) – это немалая комиссия.

Проверил расчеты.

Таки да, банк обманул, у него не аннуитетный рачет (в общепринятом понимании).

Еще раз – спасибо за разработку!

Подскажите, если способ начисления процентов факт/360 а день уплаты процентов – до 10 числа следующего месяца а после 2010г до 25 числа, например, то как это учитывается в калькуляторе? или нужны серьезные корректировки алгоритмов просчета

Реструктуризация и все пересчёты происходят по закону. Поэтому, условия договоров значения не имеют. К условиям относятся схемы “Факт/360”, дата платежа и т.п. Поскольку, закон не предполагает начисление пени, если Вы заплатили не вовремя (в прошлом).

То есть, эти нюансы для расчёта значения не имеют и алгоритмы менять не надо.

Доброго дня! Сьогодні отримали рішення банку про затвердження реструктуризація по закону. Банк існуючу суму боргу по кредиту та процентам помножив на середній курс долара між датою видачі кредиту та датою реструктуризації.

Хочемо звертатись до суду для здійснення перерахунку.

Під час розрахунку суми реструктуризації на Вашому калькуляторі бачимо, що по формулі яка в ньому прошита здійснюється перерахунок процентів за весь період користування за ставкою UIRD, і відповідно перенесення сум перевищення коштів, сплачених як проценти за ставкою в договору (13,5% у нашому випадку) як погашення тіла кредиту. Оскільки платежів було багато, то в результаті перерахунку калькулятором істотно зменшений борг за тілом кредиту.

Питання: в законі зазначено

…то при проведенні реструктуризації сума грошових зобов’язань позичальника зменшується на суму такого перевищення у такій черговості:

у першу чергу зменшується НАЯВНА НА ДЕНЬ реструктуризації СУМА ЗАБОРГОВАНОСТІ із сплати процентів за користування кредитом за період до дня, що передує дню проведення реструктуризації;

у другу чергу зменшується наявна на день реструктуризації сукупна сума заборгованості із сплати кредиту (прострочена заборгованість та заборгованість, строк сплати якої не сплив).

Тобто в законі не вказано, що здійснюється перерахунок за весь період користування кредитом за іншими ставками. Говориться про зменшення ІСНУЮЧОЇ заборгованості НА ДЕНЬ реструктуризації.

А тіло кредиту зменшується не протягом усього періоду, а лише ПРОСТРОЧЕНЕ і СТРОК СПЛАТИ ЯКОГО НЕ НАСТУПИВ.

Таким чином є підстави для висновку, що формула перерахунку, вказана в калькуляторі, суперечить нормі закону.

Поясніть будь ласка, логіку формули і відповідність її ЗАКОНУ. Бо якщо вона суперечить закону, а люди будуть опиратись на розрахунок цього калькулятору, то з великою ймовірністю рішення суду буде не на їхню користь.

ДЯКУЮ!

Калькулятор считает начисление процентов только до дня реструктуризации, а не за весь период, указанный в кредитном договоре. Тело кредита уменьшается на все суммы уплаченные сверх положенных процентов (UIRD+1).

Чому моє запитання щодо відповідності формули калькулятора вимогам закону видалене з сайту?

Никакие комментарии не удаляются, но проходят проверку перед публикацией для защиты от спама.

Вибачайте, повідомлення дійсно опубліковане вище. Але відповідь на поставлене питання по суті не надана, лише констатовано факт, про який йдеться у самому питанні :)

Так дійсно, калькулятор перераховує проценти до дня реструктуризації.

Питання в тому, чи узгоджується формула і методика перерахунку закладена в калькуляторі із нормою Закону (вона дійсно прописана максимально в інтересах позичальників). На мою думку, тут є що обсудити.

А не видавати його за аксіому, тим самим надаючи людям дещо недостовірну інформацію, яка точно не є догмою.

Нажаль на даний час на просторах інтернету я не знайшов будь-яких офіційних роз”яснень щодо трактування і застосування вказаної норми закону.

З повагою

Калькулятор писался в полном соответствии с законом. Но сам закон выписан так, что допускает разночтения. По нашей практике, у клиентов, которым одобрили реструктуризацию, графики погашения больше, чем рассчитал наш калькулятор. Предположительно это из-за того, что наш калькулятор уменьшает сумму задолженности по телу в дату платежа (это логично), не допуская начисления процентов на тело, которое погашено. А банк может просто аккумулировать все платежи (начисляя проценты на полное тело весь срок) и загашивать только в дату реструктуризации (это не логично, но возможно).

Кто здесь считает правильно будет понятно после первых судебных экспертиз. Судов по реструктуризации будет много.

Добрый день! подскажите стоимость Ваших услуг по пересчету, если есть такая услуга.

Добрый день. У нас такой услуги нет (по реструктуризации). Есть только расчёт задолженности для оспаривания расчётов банка в суде. Но, мы рекомендуем обращаться к судебному эксперту (во внесудебном порядке), для проведения расчётов. Стоимость работы эксперта – около 15 тыс. грн.

Контакты, если будет нужно, можем дать по телефону.